UTK opublikował sprawozdanie z funkcjonowania rynku kolejowego w 2018 roku. Jak zawsze ciekawe są m.in. statystyki wykorzystania kolei w poszczególnych województwach.

Prezes Urzędu Transportu Kolejowego

opublikował "Sprawozdanie z funkcjonowania rynku transportu kolejowego w 2018 r.". Jak już wiedzieilśmy, w 2018 r. odnotowano wzrost przewozów pasażerskich, zarówno w liczbie pasażerów, jak i w wykonanej pracy przewozowej. W 2018 r. z usług kolei skorzystało blisko 310,3 mln osób, o 2,2% więcej niż w roku poprzednim. W ciągu ostatnich 4 lat liczba pasażerów zwiększyła się o ponad 15%. W porównaniu do 2014 r. oznacza to wzrost o 41 mln pasażerów.

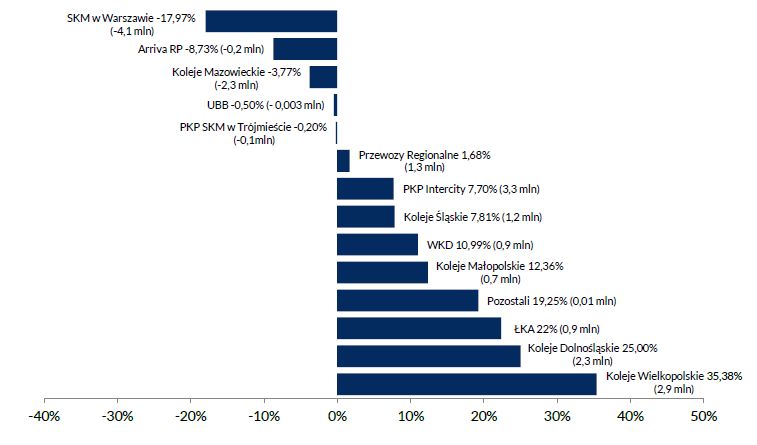

Największy udział w rynku mierzony przewiezioną liczbą pasażerów odnotowała spółka Przewozy Regionalne działająca pod marką konsumencką Polregio. Z usług tego operatora skorzystało 81,2 mln pasażerów (o 1,3 mln pasażerów więcej niż w 2017 r.), przy czym jego udział w rynku pod względem liczby przewiezionych pasażerów spadł o 0,14 punktu procentowego i wyniósł 26,17%. Największy wzrost liczby podróżnych miał miejsce w przypadku PKP Intercity, które w stosunku do ubiegłego roku przewiozło o blisko 3,3 mln pasażerów więcej. Koleje Wielkopolskie przewiozły blisko 2,9 mln pasażerów więcej, zaś Koleje Dolnośląskie 2,3 mln pasażerów więcej. PKP Intercity największe wzrosty liczby pasażerów zanotowało w drugim półroczu. W przypadku Kolei Wielkopolskich wzrost związany był m.in. z większym wykorzystaniem Poznańskiego Węzła Kolejowego

Dynamika zmiany liczby pasażerów (w mln osób oraz zmiana procentowa) wg przewoźników 2018/2017

rys. UTK

Największy spadek udziałów oraz wartości bezwzględnych w zakresie liczby pasażerów miał miejsce w przypadku dwóch najważniejszych przewoźników regionalnych i aglomeracyjnych w województwie mazowieckim, tj. SKM w Warszawie oraz Kolei Mazowieckich. Łącznie liczba przewiezionych osób była niższa o blisko 6,5 mln pasażerów niż rok wcześniej. Liczne zamknięcia torowe, takie jak zamknięcie linii nr 20 (Warszawa Główna Towarowa – Warszawa Gdańska – Warszawa Praga) oraz 447 (Warszawa Zachodnia – Grodzisk Mazowiecki) oraz ograniczenia na najważniejszych odcinkach spowodowały znaczne zmniejszenie potoków podróżnych – podkreśla UTK.

Udział PKP Intercity, największego przewoźnika wg wykonanej pracy przewozowej wzrósł do 52,7%, z poziomu 51,1% w 2017 r. Udział drugiej spółki, Przewozów Regionalnych, spadł o blisko 0,8 punktu procentowego, do poziomu blisko 20%. Udział trzech największych przewoźników: PKP Intercity, Przewozów Regionalnych i Kolei Mazowieckich pod względem wykonanej pracy przewozowej stanowi blisko 83% całego rynku. Średnia odległość przejazdu jednego pasażera dla wszystkich przewoźników w 2018 r. wyniosła ok. 68 km. W PKP Intercity średnia odległość podróży to 240,5 km (spadek o 2 km), zaś w Przewozach Regionalnych było to 51,8 km (spadek o 1 km). Źle prezentowała się punktualność pociągów:

Bardzo duża była dynamika zmian w przewozach międzynarodowych

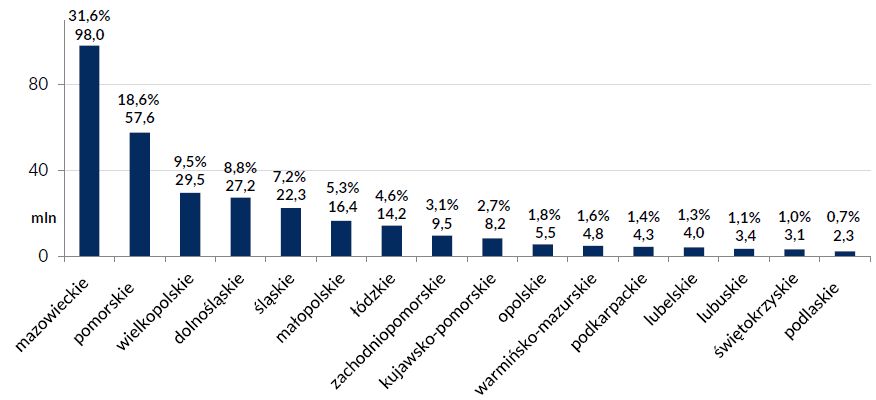

Przewozy w województwach

Ciekawa jest jak zawsze statystyka liczby odprawionych pasażerów w poszczególnych województwach.Z danych dotyczących przewozów pasażerskich w poszczególnych województwach w 2018 r. UTK wyciągnął następujące wnioski:

• ponad ¾ pasażerów zostało odprawionych w pięciu województwach: dolnośląskim, mazowieckim, śląskim, pomorskim i wielkopolskim;

• pomimo licznych ograniczeń w ruchu pociągów w województwie mazowieckim, łączna liczba pasażerów wyniosła blisko 98 mln osób. W porównaniu do 2017 r. liczba podróżnych spadła o 4,3 mln, Oznacza to zmniejszenie udziału tego województwa w ruchu pasażerskim o 2,1 punktu procentowego – z 33,7% do 31,6%;

• w województwie pomorskim, drugim pod względem odprawionych pasażerów, ich liczba wyniosła 57,6 mln i była wyższa o 2,1 mln (3,8%) w porównaniu do 2017 r.;

• w stosunku do roku poprzedniego odnotowano niewielkie zmiany udziałów w przewozach pasażerskich poszczególnych województw, dotyczy to także liczby przewiezionych osób. Województwami, w których liczba odprawionych pasażerów wzrosła najbardziej, były województwa: wielkopolskie (wzrost o 2,4 mln) i dolnośląskie (wzrost o 2,3 mln).

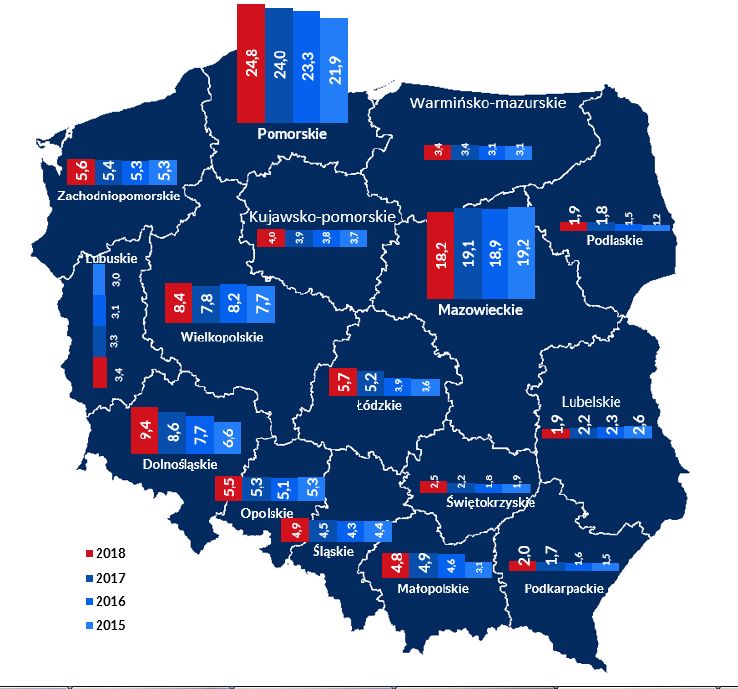

Jednym z mierników popularności kolei w regionach jest wskaźnik wykorzystania kolei, czyli liczba przejazdów (odprawionych pasażerów) przypadająca na 1 mieszkańca województwa. Do celów związanych z obliczeniem tego wskaźnika wykorzystano dane GUS o liczbie mieszkańców województw w poszczególnych latach. Wskaźnik wykorzystania kolei w 2018 r. dla całej Polski wyniósł 8,1 przejazdów. Stanowi to wzrost o 0,2 w porównaniu do 2017 r.

Jedynie w 4 z 16 województw odnotowano wyższą częstotliwość podróży koleją od średniej krajowej. Były to województwa: pomorskie, mazowieckie, dolnośląskie oraz wielkopolskie. Najwyższy wskaźnik wykorzystania miało województwo pomorskie – 24,8 (wzrost o 0,8). Następne regiony z najwyższym wykorzystaniem kolei to województwo mazowieckie – 18,2 (spadek o 0,9), dolnośląskie – 9,4 (wzrost o 0,8) oraz wielkopolskie 8,4 (wzrost o 0,6).

Podróże na mieszkańca. Rys. UTK

W czterech regionach wskaźnik wykorzystania kolei spadł w stosunku do 2017 r. Były to województwa lubelskie, małopolskie, mazowieckie oraz warmińsko-mazurskie, przy czym za wyjątkiem województwa mazowieckiego były to spadki nie przekraczające 0,4 przejazdu – podaje UTK.

Rosną przychody i dotacje

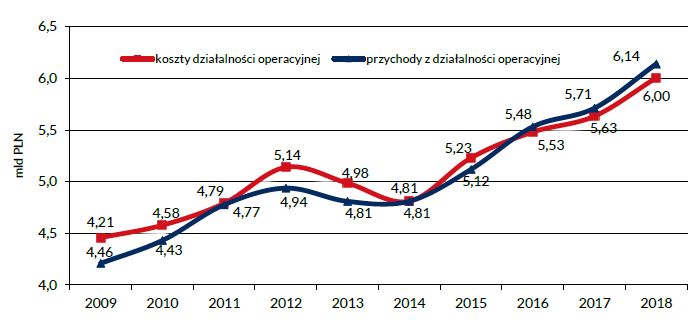

Rok 2018 był kolejnym, w którym wzrósł poziom przychodów przewoźników pasażerskich. Odnotowano także wzrost kosztów. Ostatecznie operatorzy pasażerscy zamknęli 2018 r. z przychodami na poziomie 6,14 mld zł. Koszty osiągnęły poziom 6 mld zł, co oznacza, że spółki wypracowały zysk operacyjny na poziomie ok. 140 mln zł – podaje UTK.

Wyniki działalności przewoźników pasażerskich (mld PLN) w latach 2009-2018. Rys. UTK

Wzorem lat ubiegłych, głównym elementem przychodów była sprzedaż biletów. Do przychodów doliczono również dotacje z budżetu państwa oraz z budżetów samorządów, przeznaczone na świadczenie usług publicznych oraz na pokrycie deficytu z tytułu przyznawania ulg ustawowych - podaje UTK.

![]()

Wśród kosztów przewoźników znajdują się m.in. koszty dostępu do infrastruktury kolejowej (m.in. opłata za minimalny dostęp do infrastruktury) oraz wydatki związane ze zużyciem energii i paliw. W 2018 r. średnia opłata za minimalny dostęp do infrastruktury za 1 pockm wyniosła 6,47 zł i była prawie identyczna jak w 2017 r. (wzrost na poziomie 0,03 PLN). Dodatkowo przewoźnicy ponieśli koszty w wysokości ponad 21,78 mln zł w ramach pozostałych opłat na rzecz zarządców infrastruktury liniowej. Koszty dostępu do infrastruktury wyniosły łącznie 1,1 mld PLN, stanowiąc 18% wszystkich kosztów działalności operacyjnej przewoźników pasażerskich.

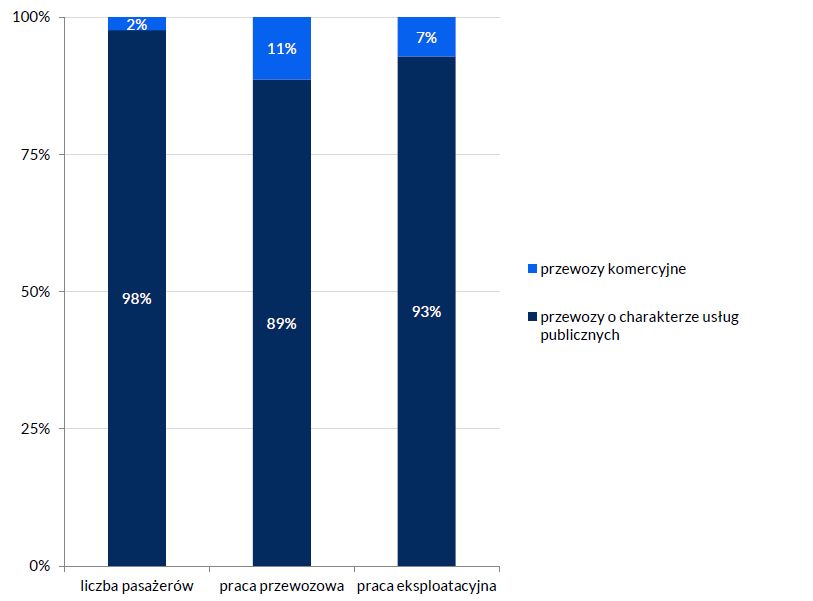

Łącznie w 2018 r. operatorzy otrzymali dofinansowanie na świadczenie usług publicznych w wysokości 581 mln zł z budżetu państwa (więcej o 15 mln zł w porównaniu do 2017 r.) i 1 649 mln zł z samorządów (więcej o 113 mln PLN w porównaniu do 2017 r.). Ciekawie prezentuje się też struktura przewozów komercyjnych i dotowanych.

Zapisz się do newslettera:

Zapisz się do newslettera:

![Z których stacji korzysta najwięcej pasażerów? [dane]](https://www.rynek-kolejowy.pl//img/20230719142417wroclawglowny.jpg_213-100.jpg "Z których stacji korzysta najwięcej pasażerów? [dane]")