Urząd Transportu Kolejowego przedstawił dane dotyczące kolejowych przewozów towarowych w lutym. Nie ma tu jakichkolwiek powodów do satysfakcji. W porównaniu z analogicznym okresem w roku 2024 odnotowano spadek przewiezionych ładunków o 6%. Jeszcze bardziej spadły w ujęciu rok do roku praca przewozowa i eksploatacyjna.

Od wielu lat trudno mówić o dobrej passie dla transporcie towarów koleją w Polsce. Udział transportu drogowego w śródlądowych przewozach ładunków wciąż rośnie, a rozwój przewozów intermodalnych, z którymi wiąże się wciąż duże nadzieje, nie przebiega w satysfakcjonującym tempie. Niska prędkość handlowa przy jednoczesnym dynamicznym rozwoju sieci dróg szybkiego ruchu powoduje, że kolej jest najbardziej konkurencyjna w przewozach masowych, w przypadku których już dziś bardzo wyraźny jest trend spadkowy. Dotyczy to w szczególności przewozów węgla kamiennego, które będą spadać coraz szybciej wraz z postępującą transformacją energetyczną.

Jak informowaliśmy na łamach “Rynku Kolejowego” przed miesiącem, pociągi towarowe w Polsce w styczniu przewiozły blisko 1% mniej towarów niż w analogicznym okresie 2024 roku. Luty przyniósł natomiast dużo większy spadek. Jak wynika z danych przedstawionych przez Urząd Transportu Kolejowego, pociągi towarowe przewiozły ponad 6% towarów mniej niż przed rokiem, to jest 16,7 mln ton. Praca przewozowa wyniosła z kolei niespełna 4,3 mld tonokilometrów, co oznacza spadek o ponad 8% w ujęciu rok do roku. Praca eksploatacyjna zmniejszyła się natomiast o ponad 9%, osiągając poziom niespełna 6 mln pociągokilometrów.

W lutym 2025 mniejsza była również – w porównaniu z analogicznym okresem w ubiegłym roku – średnia odległość przewozu 1 tony ładunku, która spadła o ponad 5 kilometrów do poziomu nieco więcej niż 255 kilometrów. UTK przyznaje, że poprzedni miesiąc był bardzo słaby dla kolejowego cargo, wskazując, że to najgorszy luty od 2016 roku. Pod względem pracy przewozowej i eksploatacyjnej słabszy był z kolei luty 2021 roku, choć trzeba tu mieć na uwadze, że aktywność gospodarcza i społeczna była wówczas obniżona za sprawą tzw. lockdownów, wprowadzonych w związku z trwającą wówczas pandemią COVID-19.

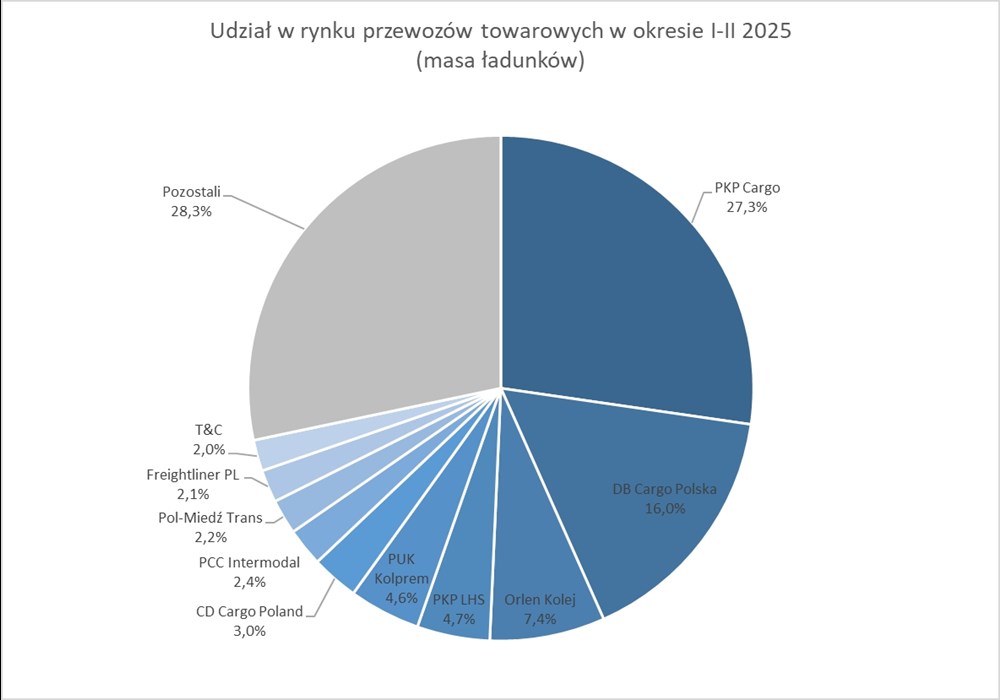

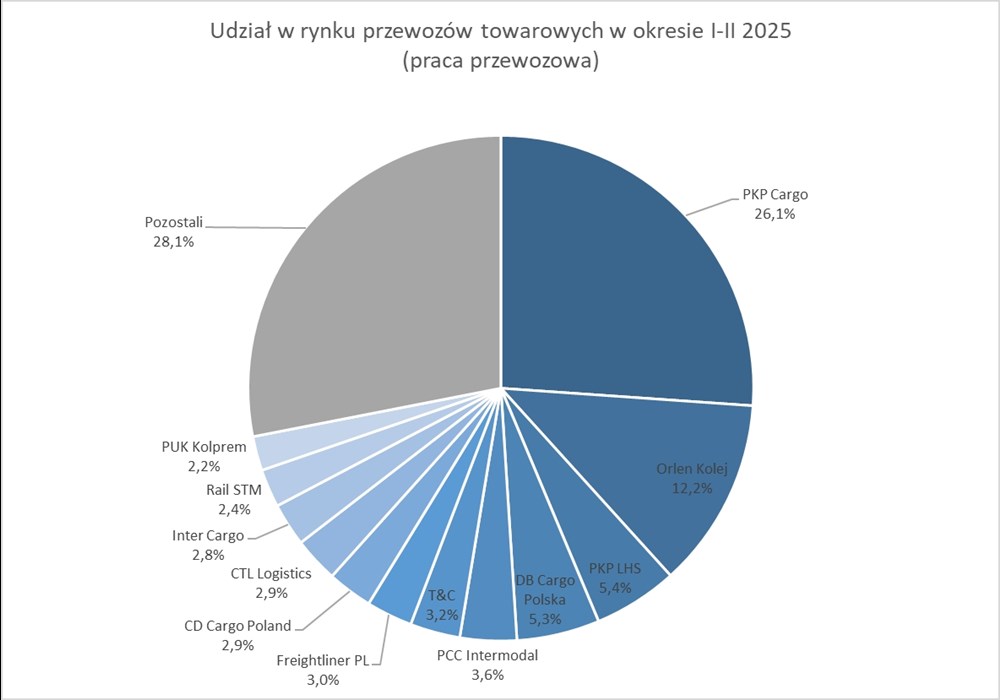

UTK przedstawił również dane dotyczące udziału poszczególnych przewoźników w rynku kolejowych przewozów towarowych, rozumianego jako udział w masie towarów przewiezionych koleją, w okresie od stycznia do lutego bieżącego roku. Palmę pierwszeństwa dzierży wciąż PKP Cargo, jednak jego udział w rynku wynosi tylko nieco ponad 27%. Silnym numerem dwa z 16-procentowym udziałem w rynku pozostaje DB Cargo Polska. Trzecim największym przewoźnikiem jest natomiast Orlen Kolej. W przypadku spółki powstałej w wyniku fuzji Lotos Kolej oraz Orlen KolTrans udział w rynku wyniósł w rzeczonym okresie ponad 7%. Orlen Kolej wyprzedza DB Cargo Polska w przypadku pracy przewozowej i eksploatacyjnej.

Jak wskazano powyżej, jednym z największych problemów sektora pozostaje wciąż niska prędkość handlowa pociągów towarowych. Przekłada się ona bowiem nie tylko na pogorszenie konkurencyjności kolei względem innych gałęzi transportu w zakresie czasu dostaw, ale również na ograniczenie efektywności wykorzystania zasobów, zarówno kadrowych, jak i taborowych. W efekcie przewoźnicy często nie są w stanie zaoferować konkurencyjnych cen za realizację usługi przewozowej. – Kolej jest droga dla klientów między innymi dlatego, że jest wolna – mówił Marek Staszek, prezes zarządu DB Cargo Polska, podczas Kongresu Kolejowego w 2023 roku.

Zapisz

się do newslettera:

Zapisz

się do newslettera: